반응형

"0.5% 차이가 얼마나 크겠어?"라고 생각하신다면 이 글을 끝까지 읽어주세요. 5억 대출 시 금리 1% 차이는 한 달 치 생활비를 통째로 삼킬 수 있습니다. 오늘은 2026년 주담대 금리 변동 시나리오를 통해, 고정금리와 변동금리가 내 통장에 미치는 실질적인 영향을 숫자로 보여드립니다.

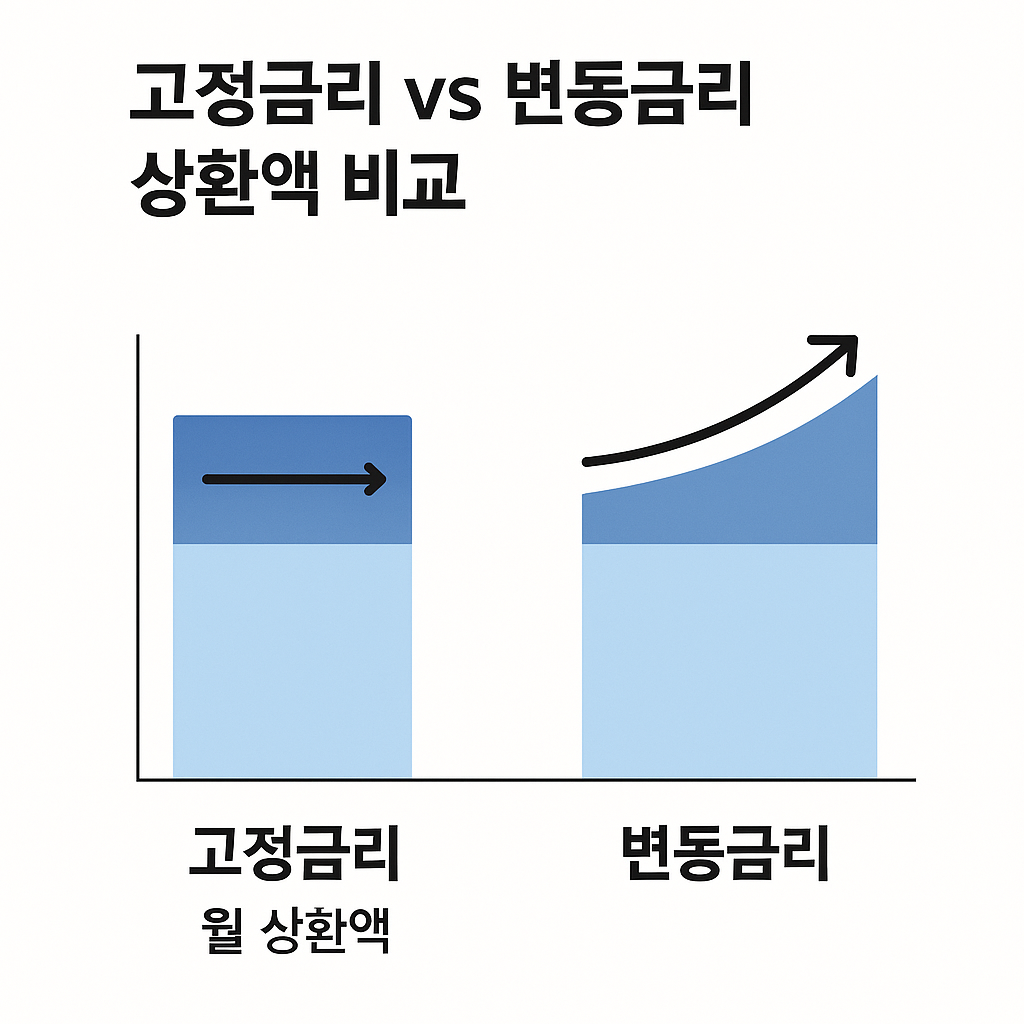

1. [시뮬레이션] 금리 1% 상승 시, 월 상환액 변화

대출 금액 5억 원, 30년 만기 원리금 균등 상환 방식을 가정하여 계산해 보았습니다. (2026년 예상 평균 금리 기준)

| 월 상환액 | 약 238만 원 | 약 268만 원 | 월 30만 원 |

| 연간 총액 | 2,856만 원 | 3,216만 원 | 연 360만 원 |

* 계산 결과는 우대금리 및 은행별 조건에 따라 차이가 있을 수 있습니다.

2. 변동금리 선택자가 맞이할 '금리 발작' 시나리오

2026년 중반, 예상치 못한 인플레이션으로 금리가 다시 꿈틀거린다면 변동금리 이용자는 즉각적인 타격을 입습니다. 연간 360만 원이라는 추가 비용은 웬만한 직장인의 한 달 치 월급과 맞먹는 수준입니다.

- 심리적 스트레스: 단순히 돈의 문제가 아니라, 매달 금리 통지서를 열어볼 때마다 겪는 스트레스가 가계 경제의 활력을 떨어뜨립니다.

- DSR 역습: 금리가 오르면 DSR 비율도 함께 올라가, 급하게 자금이 필요할 때 추가 대출이나 카드론 한도가 막히는 '금융 고립' 상태에 빠질 수 있습니다.

3. 전문가들의 제안: "하락기엔 변동, 불안기엔 고정"은 옛말

과거에는 금리 인하 기조에서 무조건 변동금리가 유리하다고 했지만, 지금은 '금리의 하단'이 예전보다 높아진 저성장-고물가 시대입니다. 따라서 2026년 대출 전략은 다음과 같이 짜야 합니다.

- 5년 주기형(혼합형) 상품 활용: 5년 동안 고정금리로 리스크를 방어하고, 그 사이 금리가 안정되면 중도상환수수료가 없어지는 3년 시점에 대환을 검토하는 것이 가장 현실적입니다.

- 금리 지정 예약 제도 활용: 일부 은행에서 제공하는 금리 상한 설정 서비스 등을 통해 변동금리의 리스크를 제한하는 방법도 고려해 보세요.

🎯 내 상황에 딱 맞는 금리 타입 찾기

숫자로 확인하니 더 고민되시나요? 아래 글에서 본인의 성향과 자금 계획에 따른 최종 선택 가이드를 확인해 보세요.

🔗 함께 읽으면 돈이 되는 금융 정보

'주거 금융 > 매매 정책' 카테고리의 다른 글

| 만 30세 이상 미혼 단독세대주 디딤돌 대출 가이드|3억 이하·60㎡ 제한과 한도 1.5억의 진실 (0) | 2026.01.21 |

|---|---|

| 2026 내집마련 디딤돌 대출 자격 총정리|신혼부부 8.5천만 원·생애최초 LTV 80% 적용법 (0) | 2026.01.20 |

| 2026년 주담대 전략, '실거주'와 '갈아타기'는 금리 선택부터 180도 달라야 합니다 (0) | 2025.12.26 |

| 2026년 주담대 변동금리, '이 조건' 안 되면 쳐다보지도 마세요 (리스크 관리형 가이드) (0) | 2025.12.23 |

| 2026년 주담대 고정금리, 이런 사람은 '무조건' 선택해야 한다 (실거주자 필수 체크) (0) | 2025.12.22 |